湖北鄂州农村商业银行股份有限公司

2025年度可持续信息披露报告

编制日期:2026年5月

目 录

一、编制说明

(一)关于本报告

(二)报告范围

(三)编写依据

二、公司简介

三、可持续发展管理

(一)健全治理机制

(二)健全绿色金融制度体系

(三)健全绿色金融发展规划

(四)绿色金融相关目标

四、绿色金融创新成果

(一)绿色信贷投放

(二)绿色金融产品体系

(三)绿色标杆网点建设

(四)绿色金融研究与赋能

五、绿色运营与文化

(一)深化绿色办公实践

(二)加强绿色文化宣导

六、经营活动环境影响

七、投融资活 动碳排放

(一)项目贷款碳排放总体情况

(二)项目贷款按行业划分碳排放量情况

一、编制说明

(一)关于本报告

本报告是湖北鄂州农村商业银行(本报告中也简称“本行”)单独发布的有关可持续信息。本报告阐述了本行2025年度在可持续发展信息披露方面的主要工作和成效。

(二)报告范围

本报告为年度报告,时间范围涵盖2025年1月1日至2025年12月31日,部分信息涉及以往年度。除另有注明外,本报告以湖北鄂州农村商业银行为主体,包含下辖分支机构数据。

(三)编写依据

1.《金融机构环境信息披露指南》(JR/T0227-2021);

2.《综合能耗计算通则》(GB/T2589-2020);

3.国家发展和改革委员会《公共建筑运营企业温室气体排放核算方法与报告指南(试行)》;

4.中国人民银行《金融机构碳核算技术指南(试行)》;

5.中国人民银行《金融机构可持续信息披露指南》;

6.中国人民银行湖北省分行《湖北省金融机构碳核算与报告指南(试行版)》;

二、公司简介

单位名称:湖北鄂州农村商业银行

机构logo:

所在地:湖北省鄂州市鄂城区吴都大道77号

网址:https://www.hbxh.com.cn/ezhou/index/index.shtml

邮编:436000

电话:0711-3224323

湖北鄂州农村商业银行股份有限公司(简称“湖北鄂州农商银行”)前身为鄂州市农村信用合作社,于2015年6月19日正式改制为农村商业银行,是鄂州市唯一一家地方法人金融机构。注册资本9亿元,注册地址位于湖北省鄂州市吴都大道77号,设立机关部室18个,营业网点42个,在岗员工619人。截至2025年末,全行总资产360亿元,各项存款余额307亿元,各项贷款余额223亿元,存、贷款市场份额排名全市首位。2025年实现纳税4869万元,位居全市银行业金融机构首位。

主营业务包括:吸收公众存款;发放短期、中期和长期贷款;办理票据承兑与贴现;提供银行卡、结算、代收代付等基础金融服务。近年来,湖北鄂州农商银行积极支持鄂州市“两区一枢纽”建设,针对服务贸易、地方特色产业创新打造“信保贷”“金刚石贷”“冷链贷”等特色产品,着力优化营商环境,助力城乡融合发展,先后荣获“全国金融先锋号”“湖北省文明单位”“金融支持鄂州经济发展突出贡献单位”“纳税大户”“全国农信机构百佳特色网点”等荣誉称号,为鄂州经济社会发展作出了积极贡献。

本行始终坚持支农支小的战略定位,立足本地开展特色化经营,可贷资金全部用于本地,主要盈利来源是贷款利息收入,尤其是涉农贷款和小微企业贷款。截至2025年末,涉农及小微贷款余额达156.25亿元,占贷款总额的82.65%,涉农及小微贷款增速高于各项贷款增速2.2个百分点。此外,该行通过优化业务结构、控制付息成本、灵活利率定价、拓展中间业务、稳健审慎开展资金业务等方式增强盈利能力。

公司使命:本行作为扎根本土的地方法人金融机构,始终坚守金融为民初心,坚持和加强党的全面领导,坚守支农支小战略定位,紧扣提质增效高质量发展主线,聚焦金融“五篇大文章”深耕细作,立足本地开展特色化经营,在乡村振兴、风险防控、产品创新等领域持续发力,倾力打造“小微金融店小二,乡村振兴主办行”品牌形象。

三、可持续发展管理

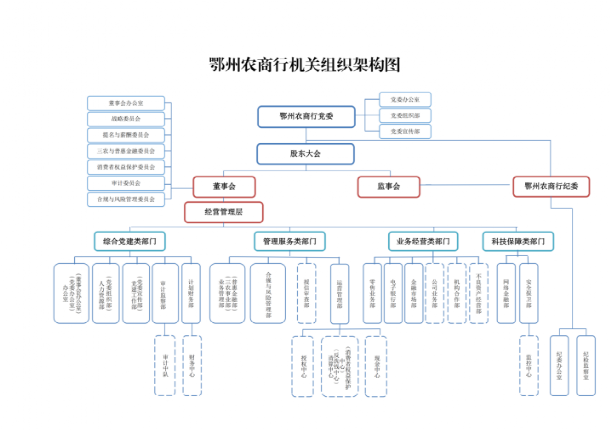

(一)健全治理机制

本行紧密围绕国家“双碳”战略部署,确立了清晰的绿色金融发展目标与碳中和实施路径。通过将绿色信贷投放、绿色项目储备、碳减排支持工具运用等核心指标纳入年度经营绩效考核体系,层层压实责任链条;同时建立动态监测与定期复盘机制,确保绿色金融目标与碳中和目标在业务拓展、风险管控、资源配置等环节有效落地,实现短期经营效益与长期可持续发展的有机统一。

|

|

董事会下设六个专业委员会:

1.决策与战略委员会。主任委员:王纲,成员:冯勇、曾雄军;

2.审计委员会。主任委员:秦金华,成员:尹秀娥、曾雄军;

3.风险管理与关联交易控制委员会。主任委员:尹秀娥,成员:王纲、冯勇;

4.人事提名与薪酬管理委员会。主任委员:罗家清,成员:冯勇、曾雄军;

5.“三农”金融服务委员会。主任委员:曾雄军,成员:冯勇、邹小平;

6.消费者权益保护委员会。主任委员:冯勇,成员:尹毕文、曾雄军。

(二)健全绿色金融制度体系

本行在报告年度内围绕环境与绿色金融领域制定了完备的制度体系,涵盖绿色金融战略规划、标准认定与流程管控、风险管理、业务考核、产品管理以及绿色金融特色支行建设等核心维度,形成了一套覆盖战略设计、标准执行、风险防范、绩效评估、产品创新及机构特色化发展的全流程管理机制,为绿色金融业务的规范开展与可持续发展提供了坚实的制度保障。

(三)健全绿色金融发展规划

坚守服务实体经济与绿色发展导向,以创建绿色特色支行为载体,完善绿色金融激励约束机制,聚焦生态保护、绿色农业、环境治理等重点领域,持续扩大绿色信贷投放,推动区域经济绿色低碳转型。

(四)绿色金融相关目标

以梁子湖区支行“绿色银行”特色支行为抓手,健全绿色金融考核与服务体系,将绿色信贷纳入网点考评,聚焦生态农业、节能环保、农旅融合、生态保护修复等领域,引导信贷资源向绿色低碳领域倾斜,落实绿色信贷尽职免责,提高风险容忍度,定期披露绿色贷款信息。年度目标:绿色贷款余额稳步增长,增速高于全行各项贷款平均增速。

四、绿色金融创新成果

(一)绿色信贷投放

截至报告期末,本行严格对标人民银行统计口径开展绿色信贷业务,相关数据表现稳健:绿色信贷余额达4.03亿元,绿色信贷客户总量为2753户,全年累计发生绿色信贷业务笔数3360笔,绿色信贷在整体信贷资产中的占比提升至1.80%。这一数据表现反映出本行在扩大绿色金融服务覆盖面、提升业务规模的同时,正逐步将绿色信贷打造为信贷结构中的重要增长极,为区域绿色低碳转型提供了坚实的资金支持。

(二)绿色金融产品体系

在绿色项目储备与产品创新方面,本行报告期内持续加大对生态农业、水污染治理、垃圾处理、生态保护修复等重点领域的信贷投放力度。在此基础上,构建了差异化的绿色金融产品服务体系:产品端推出绿色信贷专属授信方案,执行差异化利率定价与审批流程;服务端建立绿色信贷尽职免责、风险容忍度提升机制,优化办贷效率;投向上重点支持生态农林牧渔业、水污染治理、危险废物处理及生活垃圾处理等项目,形成“精准识别—专属方案—高效服务—重点突破”的全流程支持模式,切实提升绿色金融服务的可得性与覆盖面,助力生态环境质量持续改善。

(三)绿色标杆网点建设

在推进绿色金融战略的进程中,本行着力打造差异化、特色化的分支机构服务体系。梁子湖支行作为全行首家“绿色银行特色支行”,充分依托区域优质生态资源禀赋,确立了以生态农业、农旅融合及生态保护修复为核心的绿色产业发展支持路径。通过建立绿色金融专项服务机制,实施差异化的信贷考核与资源倾斜政策,打通了绿色金融服务“最后一公里”。此举不仅标志着本行在网点绿色转型方面取得了实质性突破,更使其成为全行绿色金融业务的示范窗口与实践样板,有力推动了区域生态经济的高质量发展。

(四)绿色金融研究与赋能

在绿色金融管理能力建设方面,本行坚持“研究先行、实践跟进”的双轮驱动策略。在研究层面,系统开展绿色金融政策落地、绿色项目筛选、绿色信贷统计等实务研究,全面对接人民银行绿色贷款统计制度,规范业务认定标准与数据报送流程,持续提升绿色金融专业化运营水平;在实践层面,紧密结合“六访六增”专项行动,深入开展绿色产业走访对接、绿色政策宣讲及绿色信贷服务推介,推动研究成果向业务实效转化。通过“理论+实践”的有机结合,本行不断夯实绿色金融发展根基,助力绿色金融服务精准触达实体经济重点领域。

五、绿色运营与文化

(一)深化绿色办公实践

在运营端绿色转型方面,本行将可持续发展理念融入日常管理的各个环节,全面推行覆盖“车、水、电、材”的精细化节能降耗措施。在车辆管理上,出台《公务用车管理办法》,指定专人管理出车台账,严控单车全年费用不超过5万元,有效降低交通碳排放。在用水管理上,实行年初核定总额度制度,超预算支出需说明原因并提交财委会审批,强化水资源利用效率。在用电管理上,一方面制定《费用管理办法》,规范LED屏、电子利率屏及电脑等设备的使用时段,严格执行空调温度控制标准(夏季26-27℃、冬季18-20℃),并推行“一键断电”工程与监控中心联网,杜绝下班后“长明灯”;另一方面,通过支部主题党日活动专题学习厉行节约精神,强化全员节能意识,并对超预算电费实行通报与审批机制。在耗材管理上,倡导纸张双面打印,实行办公用品统一管理与按需领用,并全面实行OA网办公,非必要不打印纸质文件。通过多维度、全流程的管控,本行切实提升了资源集约化利用水平,以实际行动践行绿色低碳运营承诺。

(二)加强绿色文化宣导

本行注重将绿色发展理念从业务端延伸至员工生活端,通过多层次的文化宣导与生活场景改造,积极培育“珍惜粮食、拒绝浪费”的绿色生活风尚。在宣传引导方面,持续开展绿色理念宣贯,强化全员节约意识;在生活设施方面,食堂全面推广使用消毒碗筷,卫生间配备节水水龙头与自动感应开关,有效减少资源消耗;在生活细节方面,实行水龙头加热器季节性开放(每年12月至次年3月),厅堂布置绿色植物以美化环境、净化空气,将生态环保元素融入日常办公与生活的每一处细节。通过软硬件协同发力,本行不仅营造了舒适、健康、低碳的工作生活环境,更让绿色低碳成为员工的自觉行动和机构文化的鲜明底色。

六、经营活动环境影响

2025年,本行持续强化绿色运营管理,常态化推进资源集约利用与碳排放精细化管控,全面梳理辖内经营全链条资源消耗等数据,稳步夯实低碳运营管理基础。

碳核算方面,本行范围一排放源自公务用车、食堂燃气等直接排放,合计68.35吨;范围二排放主要来自外购电力排放,合计1762.46吨;范围三排放主要来自员工差旅住宿,合计57618.8吨。全年经营活动碳排放合计59449.61吨,按全行人数695人测算,人均碳排放85.54吨。

| 指标 |

2025总量 |

||

| 年度用电量 |

3343697千瓦时 |

||

| 年度办公所消耗的燃气(如食堂) |

8204立方米 |

||

| 行内公务车 |

汽油小客车耗油量 |

23144.97升 |

|

| 汽油小客车行驶里程 |

186434公里 |

||

| 差旅住宿 |

28300万元 |

||

| 经营活动碳排放 |

范围一 (公务车、职工食堂天然气) |

68.35吨 |

|

| 范围二 (外购电力) |

1762.46吨 |

||

| 范围三 (差旅住宿) |

57618.8吨 |

||

| 合计 |

59449.61吨 |

||

| 人均 |

85.54吨 |

||

*本行2025年范围一、范围二温室气体排放根据《公共建筑运营企业温室气体排放核算方法与报告指南(试行)》要求及排放因子计算。外购电力排放参考《生态环境部、国家统计局关于发布2023年电力二氧化碳排放因子的公告》中省级电力平均二氧化碳排放因子计算。商务差旅排放根据中国产品全生命周期温室气体排放系数进行计算。

水资源利用方面,本行遵守《中华人民共和国水法》《中华人民共和国水污染防治法》等法律法规,保证所有生活与办公用水均采用市政自来水,在运营中不断深化节水行动。截至报告期末,本行2025年度经营活动耗水量44565.34吨,人均用水64.12吨。

| 经营活动耗水量 |

人均耗水量 |

| 44565.34 |

64.12 |

七、投融资活动碳排放

(一)项目贷款碳排放总体情况

本报告纳入投融资活动碳排放核算的范围为本行的所有直接用于项目建设的项目贷款,属于本行范围三排放,不包括项目建设期内为项目配套的流动资金贷款。应纳入核算的贷款项目12个,经核算,本行投融资活动中项目贷款产生的碳排放量 3344.24 吨。

项目贷款排放情况

| 指标 |

数值 |

单位 |

| 投融资活动碳排放量 |

3344.24 |

吨 |

| 纳入核算项目贷款月平余额 |

114030.63 |

万元 |

| 投融资活动碳排放强度 |

0.03 |

吨/万元 |

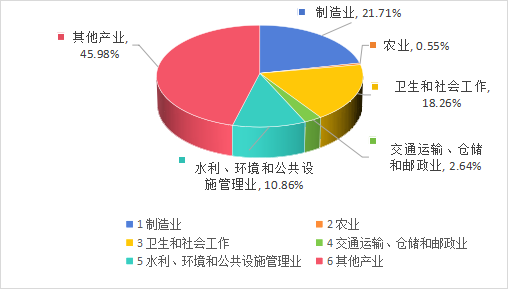

(二)项目贷款按行业划分碳排放量情况

| 序号 |

行业类别 |

项目数量(个) |

碳排放量(吨) |

占比 |

| 1 |

制造业 |

1 |

1866.2503 |

21.71% |

| 2 |

农业 |

1 |

47.4390 |

0.55% |

| 3 |

卫生和社会工作 |

1 |

1570.1782 |

18.26% |

| 4 |

交通运输、仓储和邮政业 |

2 |

227.1245 |

2.64% |

| 5 |

水利、环境和公共设施管理业 |

2 |

933.6522 |

10.86% |

| 6 |

其他产业 |

5 |

3952.8350 |

45.98% |

| 序号 |

行业类别 |

碳排放强度(吨/万元) |

| 1 |

制造业 |

0.028711542 |

| 2 |

农业 |

0.002457590 |

| 3 |

卫生和社会工作 |

0.103767056 |

| 4 |

交通运输、仓储和邮政业 |

0.011805494 |

| 5 |

水利、环境和公共设施管理业 |

0.072062159 |

| 6 |

其他产业 |

0.124362685 |

(三)项目贷款按绿色产业类别划分排放量情况

| 序号 |

绿色项目产业类别 |

项目数量(个) |

项目碳排放量(吨) |

占比 |

| 1 |

基础设施绿色升级 |

10 |

6683.789951 |

77.74% |

| 2 |

节能降碳产业 |

1 |

1866.25026 |

21.71% |

| 3 |

生态保护修复和利用 |

1 |

47.439 |

0.55% |

信用卡服务热线:40081-96568

综合业务服务热线:96568(省内) 027-96568(省外)

人行投诉电话:12363 银监局投诉电话:12378

地址:武汉市武昌区水果湖街中北路86号7栋(楚河 汉街总部国际G栋)

邮编:430070 投诉电话:96568

全国服务热线:96568

全国服务热线:96568