湖北长阳农村商业银行股份有限公司

2024年度信息披露报告

第一章 重要提示

公司董事会及董事保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

公司年度财务会计报告已经宜昌长江会计师事务有限公司根据中国注册会计师审计准则进行审计,并出具标准无保留意见的审计报告。

公司董事长吴涛、主管财务会计工作副行长赵小云及财务部门负责人卢云锋,保证年度报告中财务报告的真实、完整。

第二章 公司基本情况简介

一、法定中文名称:湖北长阳农村商业银行股份有限公司

(简称:长阳农村商业银行,以下简称“本行”)

法定英文名称:Hubei Changyang Rural Commercial Bank Company Limited

(英文简称:Changyang Rural Commercial Bank)

二、法定代表人:李传雄

三、董事会秘书:高 山

联系地址:湖北省长阳土家族自治县龙舟坪镇龙舟大道52号

联系电话:0717-5328006

传 真:0717-5328006

四、注册地址:湖北省长阳土家族自治县龙舟坪镇龙舟大道52号

邮政编码:443500

网 址:https://www.hbxh.com.cn/changyang/

电子信箱:1974741725@qq.com

五、公司其他有关资料:

注册登记日期:2012年7月20日

注册登记地点:宜昌市工商行政管理局

统一社会信用代码:91420500050022523G

公司聘请会计师事务所名称:宜昌长江会计师事务有限公司

办公地址:湖北省长阳土家族自治县龙舟坪镇龙舟大道52号

第三章 股本及股东情况

截至2024年12月31日,本行共有股份33005.3605万股,构成如下:其中法人股25914.2732万股,占股份总额的78.52%;自然人股7091.0873万股,占股份总额的21.48%;其中:本行职工股3360.8993万股,占比10.18%。股东总数385户。其中法人17户,自然人368户,自然人股东中内部职工342户。

一、最大十户法人持股情况( 单位:万股、%)

| 序号 |

股东名称 |

股东性质 |

持股数量 |

占总股本 比例 |

| 1 |

长阳清江水务投资控股集团有限公司 |

法人 |

3000.00 |

9.09 |

| 2 |

长阳清江投资发展有限公司 |

法人 |

2700.00 |

8.18 |

| 3 |

湖北三峡农村商业银行股份有限公司 |

法人 |

2423.76 |

7.34 |

| 4 |

湖北枝江农村商业银行股份有限公司 |

法人 |

2423.76 |

7.34 |

| 5 |

湖北当阳农村商业银行股份有限公司 |

法人 |

1963.55 |

5.95 |

| 6 |

深圳市汉正科技有限公司 |

法人 |

1963.55 |

5.95 |

| 7 |

深圳市绿海城集团有限公司 |

法人 |

1963.55 |

5.95 |

| 8 |

长阳土家族自治县新农茶业有限责任公司 |

法人 |

1559.34 |

4.72 |

| 9 |

长阳路晨公路养护有限责任公司 |

法人 |

1534.02 |

4.65 |

| 10 |

湖北枫林建设集团有限公司 |

法人 |

1534.02 |

4.65 |

| 合计 |

21065.5439 |

63.82 |

注:1.上述股东之间不存在关联关系。

2.截至2024年末,本行主要股东长阳清江水务投资控股集团有限公司将所持股权中1490万股办理了股权质押,股权质押占比49.67%;本行主要股东长阳清江投资发展有限公司所持股权中1300万股办理了股权质押,股权质押占比48.15%。

3.截至2024年末,本行法人股东秭归金城酒店管理有限公司将所持股权中666.9083万股办理了股权质押,股权质押占比47.17%。

4.截至2024年末,本行法人股东上海柏斯琴行有限公司将所持有全部股份1534.0226万股转让给长阳路晨公路养护有限责任公司,转让股数占比4.65%,转让后,上海柏斯琴行有限公司不再持有本行股份。

二、最大十户自然人持股情况(单位:万股、%)

| 序号 |

股东姓名 |

股东性质 |

持股数量 |

占总股本 比例 |

| 1 |

邓衍贵 |

自然人 |

510.89 |

1.55 |

| 2 |

林婧 |

自然人 |

308.40 |

0.93 |

| 3 |

张泽奎 |

自然人 |

306.80 |

0.93 |

| 4 |

曹为 |

自然人 |

306.80 |

0.93 |

| 5 |

邹宇童 |

自然人 |

306.80 |

0.93 |

| 6 |

马名 |

自然人 |

204.70 |

0.62 |

| 7 |

徐凤丽 |

自然人 |

208.68 |

0.63 |

| 8 |

邓涛 |

自然人 |

172.76 |

0.52 |

| 9 |

刘家华 |

自然人 |

153.40 |

0.46 |

| 10 |

何士元 |

自然人 |

142.70 |

0.43 |

| 合计 |

2621.948 |

7.94 |

注:上述股东之间不存在关联关系。

第四章 公司治理情况

一、召开股东大会情况

2024年5月8日召开了2023年度股东大会,选举余卫东为我行新任独立董事。通过了《2023年度董事会工作报告》《2023年度监事会工作报告》《2023年度利润分配方案》《2023年度股金分红方案》《2023年度财务决算方案》《2024年度财务预算方案》《2023年度信息披露报告》。

二、董事会的构成及其工作情况

报告期末,董事会成员9名,其中独立董事3人、股东代表董事4人、职工董事2名;董事会的人数、构成符合《公司章程》规定。董事会下设决策与战略委员会、人事提名及薪酬委员会、风险管理与关联交易控制委员会、审计委员会、“三农”金融服务委员会、消费者权益保护委员会、反洗钱工作委员会,各专门委员会严格按照《实施细则》履行职责,在报告期内对一系列有关公司发展与管理中的重大问题进行了研究和决策。

2024年4月10日,召开四届四次董事会,审议通过提名余卫东为我行第四届董事会独立董事,审议通过《2023年度董事会工作报告》《2023年度监事会工作报告》《2023年度利润分配方案》《2023年度股金分红方案》《2023年度财务决算方案》《2024年度财务预算方案》《2023年度信息披露报告》等议案。

2024年5月8日,在召开2023年度股东大会之后,召开四届五次董事会,审议通过《2024年一季度业务经营情况报告》《七个专门委员会组成人员的议案》《“十四五”发展战略规划评估与审议报告》《长阳农商银行不良贷款管理办法》《长阳农商银行合规风险管理办法》《长阳农商银行内部规章制度管理办法》,通报了董事会七个专门委员会2024年工作计划。

2024年8月8日,召开四届六次董事会,审议通过《2024年上半年业务经营情况报告的议案》《关于部分部门机构设置及管理人员任职调整的议案》《上海柏斯琴行有限公司申请提供股权质押担保的议案》《关于2024年上半年关联交易管理情况报告的议案》,并通报了上半年各专门委员会工作报告。

2024年11月15日,召开四届七次董事会,审议通过《关于李传雄同志辞去董事长及董事职务的议案》《关于提名吴涛同志为董事候选人的议案》《关于2024年三季度业务经营情况报告的议案》《关于部分中层管理人员任职调整的议案》《关于召开2024年临时股东大会的议案》。

2024年12月5日,召开四届八次董事会,审议通过《关于选举吴涛同志为湖北长阳农村商业银行股份有限公司董事长的议案》《关于提请审议湖北长阳农村商业银行股份有限公司董事会七个专门委员会组成人员的议案》。

三、监事会的构成及其工作情况

监事会现有成员5名,其中外部监事2名、职工监事3名,监事会的人数、构成符合监管要求和公司章程规定。

2024年4月10日召开四届四次监事会例会,审议2023年监事会工作报告;对董事会、高级经营层、监事会2023年度履职评价,安排布置2024年度工作。2024年5月6日召开四届五次监事会,审议长阳农商银行关于对2020年班子成员合规工资兑付的审计报告、长阳农商银行关于对2020年度合规工资兑付的审计报告。2024年8月8日召开四届六次监事会,总结上半年监事工作,安排后期工作。2024年11月15日召开监事会四届七次监事会,总结2024年监事会工作,审议七项专项审计报告,监事长初步安排2025年监事会工作。

四、董事、监事和高级管理人员情况

(一)2024年12月末董事、监事、高级管理人员基本情况(单位:万股)

| 姓名 |

职务 |

性别 |

年龄 |

文化程度 |

任期起止日期 |

持股数量 |

| 李传雄 |

董事长 |

男 |

50 |

本科 |

2022.11至今 |

0 |

| 马宏文 |

职工董事、行长 |

男 |

52 |

本科 |

2021.5至今 |

0 |

| 杨少键 |

股东代表董事 |

男 |

52 |

硕士研究生 |

2023.5至今 |

0 |

| 吴汇洋 |

股东代表董事 |

男 |

29 |

专科 |

2023.5至今 |

0 |

| 秦彩霞 |

股东代表董事 |

女 |

48 |

本科 |

2022.11至今 |

0 |

| 钟 丽 |

股东代表董事 |

女 |

47 |

本科 |

2020.5至今 |

0 |

| 周兴权 |

独立董事 |

男 |

43 |

硕士研究生 |

2022.11至今 |

0 |

| 田野 |

独立董事 |

男 |

56 |

博士 |

2023.5至今 |

0 |

| 余卫东 |

独立董事 |

男 |

56 |

博士 |

2024.5至今 |

0 |

| 胡正新 |

监事长 |

男 |

52 |

本科 |

2021.5至今 |

0 |

| 张 鑫 |

职工监事 |

男 |

52 |

大专 |

2021.5至今 |

20.6946 |

| 田 黎 |

职工监事 |

男 |

42 |

大专 |

2012.4至今 |

12.272 |

| 邓衍贵 |

股东代表监事 |

男 |

58 |

中专 |

2012.4至今 |

510.8873 |

| 曹为 |

股东代表监事 |

男 |

56 |

大专 |

2022.5至今 |

306.8046 |

| 田建平 |

副行长 |

男 |

50 |

本科 |

2018.8至今 |

27.6124 |

| 赵小云 |

副行长 |

男 |

43 |

本科 |

2021.8至今 |

0 |

重大说明:无

(二)股东代表董事、监事单位任职情况

| 姓名 |

在本行担任职务 |

单位名称 |

在单位担任职务 |

| 吴汇洋 |

董事 |

深圳市绿海城集团有限公司 |

副总经理 |

| 杨少键 |

董事 |

深圳市汉正科技有限公司 |

总经理 |

| 秦彩霞 |

董事 |

湖北三峡农村商业银行股份有限公司 |

财务部总经理 |

| 钟 丽 |

董事 |

湖北枝江农村商业银行股份有限公司 |

财务部总经理 |

| 曹为 |

监事 |

长阳天鑫劳务有限公司 |

总经理 |

| 邓衍贵 |

监事 |

宜昌清江电气有限公司 |

总经理 |

(三)报告期内董事、监事、高级管理人员薪酬情况

《湖北长阳农村商业银行股份有限公司董事、监事薪酬分配方案》规定对非职工董事、监事实行津贴制。公司职工董事、职工监事及公司高级管理人员薪酬按照薪酬考核管理办法考核兑现到人,实行延期支付。

2024年董事、监事和高级管理人员薪酬统计表

单位:万元

| 序号 |

姓名 |

性别 |

职务 |

薪酬总额 |

| 1 |

李传雄 |

男 |

董事长 |

54.45 |

| 2 |

马宏文 |

男 |

职工董事 |

57.11 |

| 3 |

胡正新 |

男 |

监事长 |

57.11 |

| 4 |

田建平 |

男 |

高级管理人员 |

49.07 |

| 5 |

赵小云 |

男 |

高级管理人员 |

49.07 |

| 6 |

高山 |

男 |

董事会秘书 |

27.17 |

| 7 |

张鑫 |

男 |

职工监事 |

27.27 |

| 8 |

田黎 |

男 |

职工监事 |

34.25 |

| 9 |

周兴权 |

男 |

独立董事 |

3 |

| 10 |

田野 |

男 |

独立董事 |

3 |

| 11 |

田玉 |

男 |

独立董事 |

3 |

五、部门与分支机构设置情况

报告期末,公司总部设有办公室、人力资源部、党建工作部、安全保卫部、信贷管理部、小微金融部、运营服务部、财务统计部、金融市场部、电子银行部、信息科技部、稽核审计部、合规与风险管理部、特殊资产经营部、纪委办公室与纪检监察室等15个职能部门,设置营业部1个直属经营部门。辖支行网点20个。报告期末,公司在岗员工总数为282人,退休152人。

第五章 董事会报告

一、经营情况

(一)报告期整体经营情况分析

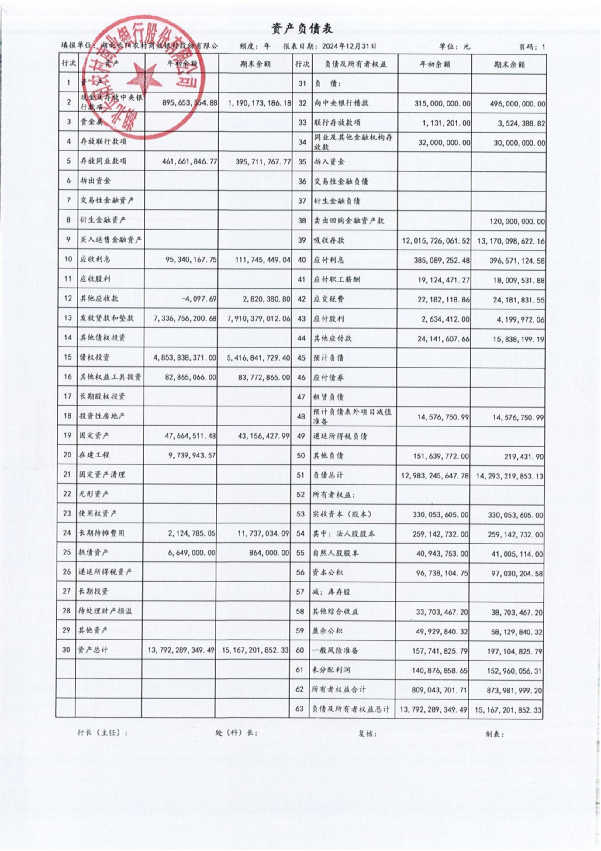

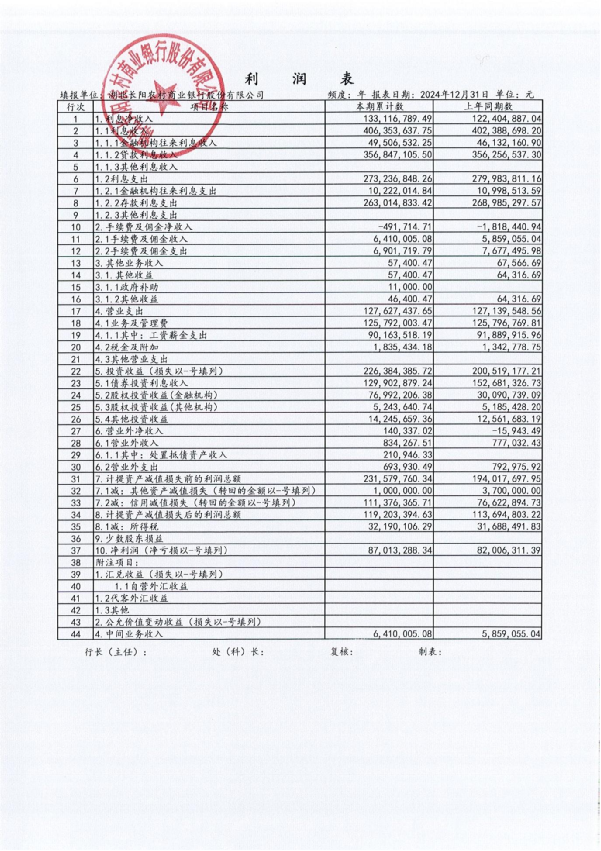

截至2024年12月31日,公司资产总额1516720.19万元,比上年增加137491.26万元,增长9.97%。负债总额1429321.99万元,比上年增加130997.43万元,增长10.09%。所有者权益87398.2万元,比上年增加6493.83万元,增长8.03%。各项存款余额1317009.86万元,比年初增加115437.25万元,增幅9.61%。贷款总额830760.40万元,比年初净增65393.62万元,增幅8.54%。当年累投各项贷款899417.17万元,累收各项贷款834023.56万元。五级不良贷款余额16317.21万元,不良贷款占比1.96%,比年初下降0.02个百分点。全年实现税前利润11920.34万元,计提所得税3219.01万元,实现净利润8701.33万元。按中国银监会非现场监管报表资本新规口径统计,年末资本充足率12.94%,核心资本充足率11.81%,资产利润率0.6%,资本利润率10.34%,拨备覆盖率267.16%。优质流动性资产充足率450.03%,高于监管指标350.03个百分点。

(二)主营业务收入构成及市场占有情况

1.按业务种类划分(单位:万元)

| 业务种类 |

业务收入 |

| 贷款利息收入 |

35684.71 |

| 金融机构往来收入 |

4950.65 |

| 手续费收入 |

641 |

| 其他营业收入 |

5.74 |

| 投资收益 |

22638.44 |

| 合计 |

63920.54 |

2.主要产品或服务市场占有情况

根据中国人民银行宜昌市分行统计数据,报告期末公司本外币存贷款总额在本地金融机构中的市场份额与排名如下:

| 项目 |

市场份额 |

排名 |

| 存款总额 |

45.8 |

1 |

| 贷款总额 |

26.6 |

1 |

二、银行主要业务情况

(一)贷款主要行业分布情况(单位:万元、%)

| 行业 |

年末贷款余额(万元) |

占贷款总额比例(%) |

| 农、林、牧、渔业 |

167840.28 |

20.20 |

| 采矿业 |

12603.59 |

1.52 |

| 制造业 |

57151.71 |

6.88 |

| 电力、热力、燃气及水的生产和供应业 |

26280.44 |

3.16 |

| 建筑业 |

129078.52 |

15.54 |

| 批发和零售业 |

80863.31 |

9.73 |

| 交通运输、仓储和邮政业 |

21596.19 |

2.60 |

| 住宿和餐饮业 |

31804.03 |

3.83 |

| 信息传输、计算机服务和软件业 |

3421.79 |

0.41 |

| 金融业 |

0.00 |

0.00 |

| 房地产业 |

13413.80 |

1.62 |

| 租赁和商务服务业 |

24704.10 |

2.97 |

| 科学研究和技术服务 |

2787.54 |

0.34 |

| 水利、环境和公共设施管理业 |

20432.51 |

2.46 |

| 居民服务、修理和其他服务业 |

18934.07 |

2.28 |

| 教育 |

8237.40 |

0.99 |

| 卫生、社会工作 |

5541.73 |

0.67 |

| 文化、体育和娱乐业 |

1578.72 |

0.19 |

| 公共管理、社会保障和社会组织 |

0.00 |

0.00 |

| 国际组织 |

0.00 |

0.00 |

| 贷款(不含个人经营性贷款) |

67158.92 |

8.08 |

| 买断式转贴现 |

137331.75 |

16.53 |

(二)报告期末贷款五级分类情况(单位:万元 、%)

| 贷款 |

金额(万元) |

占贷款总额的比例(%) |

| 正常类 |

795615.07 |

95.77 |

| 关注类 |

18828.12 |

2.27 |

| 次级类 |

6484.89 |

0.78 |

| 可疑类 |

3073.64 |

0.37 |

| 损失类 |

6758.68 |

0.81 |

| 合计 |

830760.40 |

100 |

(三)风险准备计提情况(单位:万元)

| 项目 |

年初数 |

报告期末 |

| 贷款损失准备 |

35061.51 |

43592.85 |

| 以摊余成本计量金融资产的减值准备 |

7426.92 |

9126.92 |

| 以公允价值计量且其变动计入其他综合收益金融资产的减值准备 |

0 |

0 |

| 其他减值准备 |

3352.54 |

3453.9 |

| 合计 |

45840.97 |

56173.67 |

(四)监管指标情况(银监会非现场监管报表口径 单位:%)

| 主要核心监管指标 |

监管标准 |

年末实际指标 |

| 流动性比例 |

≥25% |

122.97 |

| 单一客户贷款集中度 |

≤10% |

5.95 |

| 最大单家非同业单一集团客户风险暴露 |

≤20% |

8.96 |

| 全部关联度 |

≤50% |

18.89 |

| 资产利润率 |

≥0.6% |

0.6 |

| 资本利润率 |

≥11% |

10.34 |

| 拨备覆盖率 |

≥150% |

267.16 |

| 资本充足率 |

≥10.5% |

12.94 |

| 优质流动性资产充足率 |

≥100% |

450.03 |

(五)风险管理情况

公司在业务经营过程中始终坚持质量、效益、速度并重的原则,在积极拓展贷款市场的同时,注重强化信贷基础管理,不断优化信贷结构,有效防范信贷风险。2024年,公司严格落实风险化解专项攻坚活动方案各项工作措施,锁定控制目标,坚持精准施策,扎实开展大额贷款逐笔突破攻坚、小额贷款全员清收攻坚、延期贷款限期出清攻坚、诉讼执行质效提升攻坚、抵债资产加快转让攻坚等六大攻坚活动,贷款风险得到有效管控。报告期末,按五级分类口径不良贷款余额16318万元,不良贷款占比1.96%,较年初下降0.02个百分点。

1.资本管理情况

本行董事会认真履行资本管理的首要任务,结合国家经济金融形势及本地区经济发展状况,制定了与本行业务发展战略相适应的资本充足目标,明确了资本管理和监测部门,负责资本管理制度的审批,确保了资本管理政策和控制措施有效,每半年听取一次相关部门对资本充足情况、评估情况等报告。

2.市场风险管理情况

本行董事会认真履行市场风险管理责任,负责审批市场风险管理的战略、政策和程序,督促高级管理层采取必要的措施识别、计量、监测和控制市场风险,每季听取高管层对市场风险评估报告,监控和评价市场风险管理的全面性、有效性以及高级管理层在市场风险管理方面的履职情况。针对对本行影响最大的市场利率风险,组织成立了利率定价委员会,对利率定价进行分析、指导和审批。

3.流动性风险管理情况

本行董事会认真履行流动性风险管理责任,负责审核批准了本行流动性风险管理策略,听取了高管层对流动性风险监测情况的报告,对流动性风险实施、管理和控制情况进行了审议和评价。对流动性风险水平、管理状况及其重大变化进行了持续关注。审批了本行流动性风险信息披露内容,确保了披露信息的真实性和准确性。

4.全面风险管理情况

本行董事会把风险管理贯穿决策、执行和监督的全过程,覆盖所有业务、岗位和操作环节。逐步实现了从部门风险管理向全面风险管理转变、从现实风险向潜在的风险转变、从风险的事后处置向风险的事前预警转变、从风险资产的管理向资产风险的管理转变。

三、关联方关系及重大关联交易

(一)关联方关系

1.报告期末持有公司5%及以上股份的股东名称及持股情况:

| 股东名称 |

持股数量(万股) |

持股比例(%) |

| 长阳清江水务投资控股集团有限公司 |

3000.00 |

9.09 |

| 长阳清江投资发展有限公司 |

2700.00 |

8.18 |

| 湖北三峡农村商业银行股份有限公司 |

2423.76 |

7.34 |

| 湖北枝江农村商业银行股份有限公司 |

2423.76 |

7.34 |

| 湖北当阳农村商业银行股份有限公司 |

1963.55 |

5.95 |

| 深圳市汉正科技有限公司 |

1963.55 |

5.95 |

| 深圳市绿海城集团有限公司 |

1963.55 |

5.95 |

| 合计 |

16438.1576 |

49.80 |

2.子公司和联营企业

报告期内,本公司无子公司和联营企业。

3.其他关联方

其他关联方包括关键管理人员以及关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的企业。截至报告期末,无单位因本行关键管理人员在本行以外兼任董事长、总经理职务而与本行构成关联方关系。

(二)关联交易

本行在日常业务过程中与关联方发生包括吸收存款和发放贷款等在内的交易,均坚持公开、公平、公正原则,严格按照相关法律法规、行业信贷政策规定和信贷业务操作流程办理,不存在利用关联关系取得优于一般客户条件获得信贷支持的情况。报告期没有发生与持股5%以上股东的关联交易。

四、内部控制制度的完整性、合理性与有效性说明

公司根据《公司法》《商业银行法》《银行业监督管理法》《商业银行内部控制指引》等相关法律法规的要求,在加大业务市场拓展的同时,始终将内控制度建设作为“生命线工程”来抓,不断完善公司治理结构和内部控制制度,努力实现对各项业务经营管理全方位覆盖和全过程控制,着力推进“合规银行”建设。公司成立以来多次组织开展各类业务培训和警示教育活动,推动各类内控制度的落实,严格规范员工业务操作行为,切实提高员工遵章守制意识,制度执行力得到明显提高。

五、报告期内投资情况

(一)报告期末,公司持有各类债券501146.64万元,比2023年末增长57669.77万元,报告期内持有国债67978.08万元,政策性金融债345070.9万元,地方政府债券82078.78万元,企业债券1000万元,铁路债5018.88万元;持有同业存单49664.46万元。报告期内取得投资收益22638.44万元,比上年末增加2586.52万元。本年度调整投资结构,合理运用富余资金,做好债券浮盈兑现,报告期内债券利息收入和投资差价收入同比增加2412.3万元。

(二)报告期内,公司金融机构往来收入4950.65万元,比2023年增加337.43万元。其中:存放省联社和三峡农商银行利息收入751.2万元,买入返售金融资产利息收入255.02万元,存放人行准备金利息收入1080.25万元,转贴现收入1889.89万元,其他收入(央行奖补资金、债券借贷利息收入)974.29万元。

六、财务状况和经营成果

主要财务指标增减变动及其原因(单位:万元、%)

| 主要财务指标 |

2024报告期末 |

增减幅度% |

主要原因 |

| 总资产 |

1516720.19 |

9.97 |

主要是各项贷款增长65393.62万元、存放央行款项增长29305.67万元和债券投资增长57669.77万元 |

| 总负债 |

1429321.99 |

10.09 |

各项存款增长115437.25、向央行借款的增长18100万元,卖出回购增长12000万元 |

| 贷款利息收入 |

35684.71 |

0.17 |

贷款规模的增长65393.62万元,但是贷款收息率从年初4.98%下降至4.5%,贷款利息收入增幅较小 |

| 投资业务收入 |

22638.44 |

12.9 |

债券投资差价增长4690.15万元,债券利息收入下降2277.84万元 |

| 存款利息支出 |

26301.48 |

-2.22 |

调控存款利率,付息率从年初的2.20%下降至年末2.04%,控制了存款利息支出 |

| 业务管理费用 |

12579.2 |

0 |

严控业务管理费用,较年初未增长 |

| 税金及附加 |

183.54 |

36.68 |

营业收入和税前利润增长 |

| 税前利润 |

11920.34 |

4.85 |

主要是贷款利息收入、金融机构往来收入和投资收益 |

| 净利润 |

8701.33 |

6.11 |

主要是贷款利息收入、金融机构往来收入和投资收益增长,业务管理费用未增长 |

| 现金及存放中央银行款项 |

119017.31 |

32.88 |

存放中央银行款项增加29305.67万元 |

| 应收利息 |

11174.54 |

17.21 |

主要为债券投资和同业存单应收利息增长 |

| 持有至到期投资(以摊余成本计量的投资) |

550811.1 |

11.77 |

主要是政金债增长155331.19万元,其他国债、企业债、地方政府债等债券投资下降 |

| 应收款项类投资 |

0 |

0 |

未投资理财产品等 |

| 长期股权投资 |

8377.29 |

1.1 |

主要为股金分红收入 |

| 固定资产 |

11524.88 |

-0.79 |

主要是年末电脑、打印机、空调等资产清理报废,无在建工程转固定资产 |

| 递延所得税资产 |

0 |

0 |

—— |

| 其他资产 |

1486.4 |

-28.02 |

2024年处置抵债资产578.50万元 |

| 同业及其它金融机构存放款项及卖出回购 |

15000 |

368.75 |

主要是卖出回购增长12000万元 |

| 应交税费 |

2418.18 |

9.01 |

税前利润增长 |

| 向中央银行借款 |

49600 |

57.46 |

央行再贷款增长18100万元 |

| 利息收入 |

40635.36 |

0.99 |

贷款利息收入和金融机构往来收入增加 |

| 利息支出 |

27323.68 |

-2.41 |

调控存款利率,付息率从年初的2.20%下降至年末2.04%,控制了存款利息支出 |

| 手续费及佣金净收入 |

-49.17 |

72.96 |

2023年手续费及佣金净收入-181.84万元,2024年控制了扫码付手续费支出 |

| 投资收益 |

22638.44 |

12.9 |

债券投资差价增长4690.15万元,债券利息收入下降2277.84万元 |

| 汇兑收益 |

0 |

0 |

—— |

| 资产减值损失 |

56173.67 |

22.54 |

贷款损失准备增加8531.34万元,其他资产减值准备增加1801.36万元;当年新提取各类资产损失准备11237.63万元 |

七、本次利润分配预案

截至2024年末,全行总收入64003.97万元,同比增收3042.82万元,增幅4.99%。总支出52083.63万元,同比增加2491.96万元,增幅5.02%。全年计提所得税3219.01万元,实现净利润8701.33万元,同比增加500.70万元。根据有关税收法规、会计准则,按照监管部门关于“多留存、少分红”要求,本行拟定利润分配方案为:

(一)拟按照净利润的10%提取法定盈余公积870.13万元,按照净利润的30%提取任意盈余公积2610.40万元;

(二)拟按照净利润的10%提取一般风险准备870.13万元;

(三)拟按照9.5%(含税)的分红率进行分红,分红总额3135.51万元;

(四)结余1215.16万元后期分配。

八、领导班子2024年工资及2021年合规工资情况

(一)2024年领导班子人员工资

根据《关于印发 <市县农商行工资总额管理办法> 等十个制度的通知》(鄂农信发〔2019〕13号)和三峡农商银行《关于2024年度工资合规审核的意见》,省联社经对我行2024年度经营业绩、薪酬合规性审核,审核领导班子人员薪酬总额不超过476.79万元(含5名督导员,共11人),其中在岗领导班子合规工资104.55万元。工资包括基础工资、绩效工资和各项津补贴、专项奖金。

(二)2021年领导班子人员合规工资

根据三峡农商银行《关于对长阳农商银行2021年度工资合规审核的意见》等文件要求,“对市县行领导人员合规工资实行延期支付,延期支付期限为3年,期满后一次性兑付”。2021年扣留领导班子人员延期支付绩效工资67.51万元。考核期满后根据审计结论进行兑付。

九、2025年度的经营目标

(一)营销目标。存款净增9亿元,贷款净增7亿元。

(二)风控目标。全行不良贷款率控制在2%以内。

(三)管理目标。全年贷款到期收回率达到99%以上。

(四)财务目标。全年净利润8000万元;主要监管指标中资产利润率0.60%,资本利润率11.00%,资本充足率12.50%。

(五)安全目标。确保不发生案件、重大违规事件和重大责任事故。

第六章 小微企业金融服务情况

一、机构建设情况

截至2024年末,本行所辖营业网点20个(15个乡镇支行、1个营业部及4个城区支行),其中小微专营机构20个,小微企业金融服务机构覆盖面达100%。

为进一步提高小微企业金融服务质效,本行设立了小微金融部,在20个支行设立了小微金融专门服务团队,对全行微贷业务实施条线管理,小微金融部主要负责微贷业务经营计划、营销支持、市场开发、制度建设、产品设计、人员培训、风险防控、考核督办、权限内微贷贷款审查审批、微贷用信审批、协助指导网点开展贷款调查和贷后检查等;支行风险经理任微贷主办客户经理,承担微贷业务从调查至发放各个环节的工作,同时各支行行长为微贷协办客户经理,与主办客户经理形成AB角,微贷客户经理的人员管理、考核由支行负责。

二、贷款投放及普惠金融服务情况

(一)贷款投放情况

截至2024年末,全行贷款83.08亿元,比年初净增6.54亿元 ,增幅8.54%,同比少增3.01亿元。涉农贷款53.97亿元,占各项贷款余额的64.96%,增速-9.96%。

(二)普惠金融情况

截至2024年末,我行普惠型小微企业贷款余额37.26亿元,比年初净增7.01亿元,增速23.18%;普惠型小微企业贷款户数7023户,比年初增加320户;普惠型小微企业贷款平均利率比年初下降0.23个百分点;普惠型小微企业贷款不良率1.76%,小微企业贷款“两增两控”达到监管考核目标;普惠型农户贷款和普惠型小微企业贷款50.11亿元,增速12.44%,实现了持续增长的目标。

第七章 财务会计报告

第八章 重大事项

一、重大诉讼、仲裁事项

报告期内,本公司未发生对经营活动产生重大影响的诉讼、仲裁事项。

二、重大案件、重大差错和其他损失情况

报告期内,公司无重大案件、重大差错和其他损失情况。

三、重大关联交易情况

报告期内,公司没有发生与持股5%以上股东的关联交易。

四、公司聘任会计师事务所情况

报告期内,公司聘请宜昌长江会计师事务有限公司承担2024年度财务报告审计服务工作。

五、公司、公司董事会及高管人员接受处罚情况

无。

我本人确保湖北长阳农村商业银行股份有限公司2024年度信息披露报告的内容真实。

湖北长阳农村商业银行股份有限公司董事长:

2025年 月 日

经审核,湖北长阳农村商业银行股份有限公司2024年度信息披露报告的内容真实。

国家金融监督管理总局长阳监管支局局长:

2025年 月 日

信用卡服务热线:40081-96568

综合业务服务热线:96568(省内) 027-96568(省外)

人行投诉电话:12363 银监局投诉电话:12378

地址:武汉市武昌区水果湖街中北路86号7栋(楚河 汉街总部国际G栋)

邮编:430070 投诉电话:96568

全国服务热线:96568

全国服务热线:96568